Suggestions de recherche

Acompte sur salaire : le droit fantôme qui sort de l’ombre

Chaque fin de mois, des millions de salariés français jonglent entre leurs charges et leur date de paie. Certains piochent dans leur découvert. D’autres repoussent une facture ou empruntent à un proche. Pendant ce temps, un droit vieux de 45 ans leur permettrait de percevoir, sur simple demande et sans justificatif, la moitié de ce qu’ils ont déjà gagné. Un droit que leur employeur ne peut pas refuser, mais que la grande majorité d’entre eux ignore tout simplement.

Chaque année, les incidents bancaires génèrent près de 7 milliards d’euros de revenus pour les établissements financiers français. Agios, commissions d’intervention, frais de rejet : une mécanique que des millions de salariés subissent en fin de mois, non pas parce qu’ils manquent structurellement de revenus, mais parce qu’il existe un décalage entre le moment où leurs charges tombent et celui où leur salaire arrive. Un décalage de quelques jours, parfois. Quelques dizaines d’euros, souvent.

Assez pour faire basculer un budget dans le rouge, alors qu’il existe depuis près de cinquante ans un mécanisme légal précisément conçu pour éviter cette situation. Prévu par le Code du travail, l’acompte sur salaire n’est pas un avantage que l’employeur peut accorder ou refuser selon son bon vouloir. Alors pourquoi ce droit, opposable et sans condition, reste-t-il encore l’un des moins exercés ? Il y a fort à parier que le contexte – aussi bien social, législatif que réglementaire – n’a jamais rendu la question aussi urgente.

Un droit précis dans ses termes, flou dans son usage

L’article L3242-1 du Code du travail est d’une clarté rare : tout salarié mensualisé peut demander un acompte correspondant à la moitié de sa rémunération mensuelle, dès lors qu’il a effectué au moins quinze jours de travail dans le mois. L’employeur est tenu de l’accorder, pas facultativement ou sous réserve de justificatif. Le verbe choisi par le législateur ne laisse aucune place à l’interprétation : l’acompte « est versé » au salarié qui en fait la demande.

Ce droit repose sur une logique simple : l’acompte porte sur du travail déjà accompli. Le salarié ne demande pas un prêt, ni une faveur. Il demande ce qu’il a gagné, avant la date habituelle de versement. C’est précisément ce qui le distingue de l’avance sur salaire, avec laquelle il est fréquemment confondu. En anticipant un travail non encore réalisé, l’avance s’apparente à un prêt consenti par l’employeur, qui peut légitimement le refuser. Cette confusion n’est pas anodine : elle est l’une des raisons pour lesquelles des demandes parfaitement légitimes se heurtent, dans les faits, à des refus injustifiés.

Une limite s’applique néanmoins. La loi n’oblige l’employeur qu’à accorder un seul acompte par mois. Les demandes suivantes relèvent de sa discrétion, sauf disposition plus favorable prévue par accord d’entreprise ou convention collective. C’est précisément cette limite – un par mois, à partir du 15 – que le législateur cherche aujourd’hui à faire évoluer.

Pourquoi ce droit est resté fantôme pendant 45 ans

Si l’acompte sur salaire est aussi peu exercé, ce n’est pas parce que les salariés n’en ont pas besoin. En réalité, trois freins s’accumulent silencieusement, sans qu’aucun d’eux ne soit de nature juridique :

- La méconnaissance : le droit à l’acompte n’apparaît pas sur le bulletin de paie. Il n’est pas mentionné dans les livrets d’accueil, rarement abordé à l’embauche, jamais affiché en salle de pause. Les avantages négociés (mutuelle, tickets restaurant, intéressement…)font l’objet de communications dédiées. L’acompte, lui, existe dans les textes depuis près de cinquante ans sans que personne n’ait jamais eu la responsabilité explicite de le faire connaître. Or, un droit qui n’est pas su est un droit qui n’est pas exercé.

- Le stigma : demander un acompte à son employeur, c’est exposer une fragilité financière dans un contexte professionnel. Pour un cadre en période d’essai, un salarié qui souhaite préserver son image ou simplement quelqu’un qui ne veut pas mêler argent et travail, la démarche a un coût social réel, indépendant de tout risque juridique. Il faut identifier le bon interlocuteur, formuler la demande, attendre une réponse. Autant d’étapes qui, mises bout à bout, découragent ceux qui connaissent pourtant leur droit.

- La friction opérationnelle : côté employeur, un acompte n’est pas un acte anodin dans un processus de paie classique. Il faut calculer le montant, émettre un virement hors cycle, assurer la traçabilité et déduire la somme sur le bulletin du mois. Pour un cabinet d’expertise comptable qui gère plusieurs dizaines de dossiers, chaque demande est une interruption. Pour une PME sans service RH dédié, c’est une complexité supplémentaire dans un planning serré. Le droit existe, mais son exercice a un coût opérationnel réel. Ce qui crée, de fait, une pression implicite sur les salariés à ne pas en faire la demande.

Ces trois freins ne s’additionnent pas, ils se multiplient. La méconnaissance empêche la demande avant même qu’elle soit formulée. Le stigma décourage ceux qui ont pourtant connaissance de leur droit. La friction légitime, dans certains cas, des refus tacites que rien ne justifie légalement. Résultat : dans les entreprises où aucun dispositif spécifique n’est en place, le recours à l’acompte reste marginal, même quand le besoin est réel et le droit incontestable.

Trois propositions de loi en deux ans : quand le législateur prend acte

Ce que le calendrier législatif dit clairement, c’est que la pression sociale sur ce sujet s’intensifie. En moins de deux ans, trois propositions de loi distinctes ont été déposées à l’Assemblée nationale pour élargir le droit à l’acompte.

Tout commence en octobre 2024, quand le député Corentin Le Fur dépose la première proposition de loi visant à renforcer et élargir le droit à l’acompte, notamment en autorisant plusieurs versements mensuels. En juin 2025, le député Jean Laussucq reprend le flambeau avec une nouvelle proposition centrée sur la souplesse de versement, étendue cette fois aux agents publics. Puis en mars 2026, la députée socialiste Océane Godard dépose à son tour une proposition de loi qui va plus loin encore : jusqu’à cinq acomptes mensuels sans justificatif, une obligation d’information active de l’employeur envers ses salariés et une extension du droit au secteur public.

Trois textes, trois groupes, deux ans. Ce qui frappe dans cette séquence, ce n’est pas l’ambition de chaque texte pris isolément, mais leur répétition. Elle dit quelque chose que les chiffres sur le non-recours confirment : le cadre juridique actuel, aussi solide soit-il sur le papier, ne suffit pas à rendre ce droit effectif. L’information, le frein psychologique, la friction opérationnelle… Aucun de ces obstacles ne disparaît par décret. C’est précisément pourquoi ces propositions de loi prévoient, au-delà de l’élargissement du droit lui-même, une obligation nouvelle : celle d’informer activement les salariés de son existence.

À retenir

À l’heure de la publication de cet article, aucun de ces textes n’a encore été adopté. Le droit en vigueur reste celui de l’article L3242-1 dans sa rédaction actuelle : un acompte par mois à partir du quinzième jour, sans justificatif. Mais la trajectoire est lisible. Pour les entreprises qui anticipent, la question n’est plus de savoir si le cadre va évoluer, mais quand.

Novembre 2026 : le catalyseur qui change la donne

Jusqu’ici, le non-recours à l’acompte avait un filet de sécurité implicite : le découvert bancaire. Coûteux, certes – agios à 15-20 % en taux annuel, commissions d’intervention, frais de rejet… – mais accessible et presque automatique pour la plupart des salariés. Ce filet est en train de disparaître.

En novembre 2026, une directive européenne entre en vigueur qui modifie en profondeur les conditions d’accès au découvert bancaire. Les établissements devront désormais évaluer la solvabilité de leurs clients avant d’accorder une facilité de caisse, y compris pour des montants inférieurs à 200 euros. Or, 41 % des Français sont à découvert au moins une fois par an. Autant de salariés pour qui cette variable d’ajustement de fin de mois pourrait ne plus être automatiquement disponible.

Pour les DRH et les dirigeants, l’équation change aussi. Jusqu’ici, la question de l’acompte pouvait sembler secondaire. À partir de novembre 2026, les salariés qui se retrouvent en difficulté en fin de mois n’auront plus nécessairement accès au découvert pour absorber le décalage. Leurs alternatives ? Le crédit à la consommation, le prêt entre proches ou…l’acompte sur salaire. La différence entre ces options n’est pas mince : l’acompte est sans frais, sans intérêts, sans risque d’endettement. Et il porte sur des sommes déjà gagnées.

Dans ce contexte, il ne s’envisage pas comme un service RH de confort. C’est un véritable argument de bien-être financier des collaborateurs et un argument de responsabilité sociale d’entreprise concret et mesurable. Rendre l’acompte accessible avant que la directive entre en vigueur, c’est anticiper un besoin qui va s’exprimer de toute façon. La seule question est de savoir dans quelles conditions il sera traité.

Information, droit, outil : trois leviers complémentaires, pas interchangeables

Il serait tentant de conclure que la digitalisation règle le problème. En partie, elle le fait : une interface numérique qui permet au salarié de faire sa demande en autonomie et de façon confidentielle, sans avoir à passer par son responsable, lève effectivement deux des trois freins identifiés. La friction opérationnelle disparaît côté employeur, le stigma s’efface côté salarié. Ce n’est pas rien.

Mais la méconnaissance du droit, elle, ne disparaît pas par magie avec une application. Et la loi ne suffit pas non plus, seule : un droit qui reste méconnu et difficile à exercer est un droit virtuel. C’est la complémentarité des trois leviers – l’information active sur le droit existant, un cadre législatif qui l’élargit et l’oblige à être communiqué, et des outils qui le rendent praticable – qui peut transformer un droit théorique en droit effectif.

Quarante-cinq ans après la loi de mensualisation, nous n’y sommes pas encore. Mais pour la première fois, les trois leviers bougent dans la même direction. Il reste à décider, du côté des entreprises et de leurs partenaires, si on attend que la loi oblige ou si on prend de l’avance.

Mélissa Darré

Avec plus de 10 ans d’expertise éditoriale, notamment chez Welcome to the Jungle et Webedia, Mélissa a longtemps décrypté le monde du travail, avant de piloter la stratégie de contenu chez Silae. Elle navigue dans tous types de projets éditoriaux, de la rédaction au podcast, en passant par la vidéo et l’événementiel, pour que chaque contenu serve vraiment ceux qui font vivre la paie et les RH au quotidien.

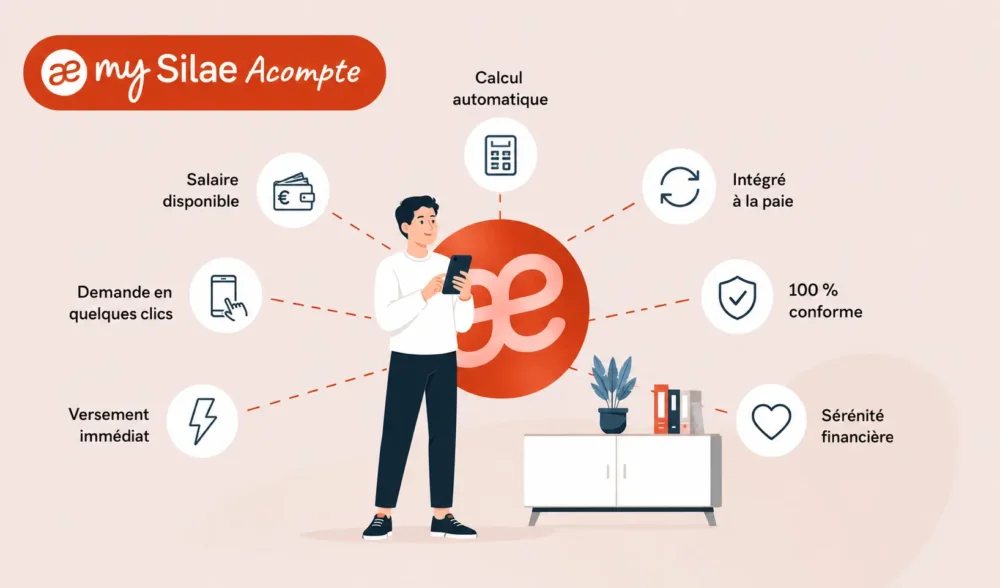

L’acompte sur salaire est-il accessible dans votre organisation ?

Méconnaissance, friction administrative, salarié qui n’ose pas demander… Les freins sont connus. MySilae Acompte vous aide à rendre ce droit effectif, simplement et sans alourdir vos processus de paie.