Suggestions de recherche

Bulletin de paie : définitions et glossaire des termes clés

Le bulletin de paie est le document de référence de la relation de travail et le garant de la conformitésociale de l’entreprise. En matérialisant chaque mois l’activité du salarié, il traduit de façon chiffrée sesdroits, ses cotisations et sa rémunération nette. Ce glossaire rassemble les termes techniques indispensables pour décrypter chaque ligne du bulletin et sécuriser votre production de paie.

Composantes de la rémunération

Salaire brut

Intégralité des sommes dues au salarié par l’entreprise au titre de l’exécution de sa prestation de travail, avant toute déduction sociale ou fiscale. Il englobe la rémunération de base contractuelle, les heures supplémentaires ou complémentaires, les primes d’ancienneté ou d’objectifs, ainsi que les éventuelles indemnités représentatives de congés ou de rupture.

À retenir : le salaire brut constitue une base de référence pour de nombreux calculs sociaux, sous réserve des règles d’assiette propres à chaque contribution. C’est aussi l’indicateur de référence de la négociation salariale.

Point de vigilance : certaines primes ou indemnités obéissent à des règles d’assujettissement ou d’exonération partielles. Analysez la nature de chaque élément avant de l’affecter à une rubrique pour éviter toute anomalie sur la déclaration.

Conseil pratique : faites figurer chaque élément variable sur une ligne distincte du bulletin pourpréserver la clarté de lecture et faciliter les contrôles de clôture.

Salaire de base

Montant fixe convenu entre l’employeur et le salarié lors de la conclusion du contrat ou par voie d’avenant. Il correspond à la contrepartie d’une durée de travail définie et constitue le socle stable de la rémunération mensuelle, identique d’un mois à l’autre en l’absence de suspension de contrat.

À retenir : le salaire de base ne peut en aucun cas être inférieur au minimum légal ou, lorsqu’il est applicable au minimum conventionnel du poste.

Point de vigilance : un salaire de base non revalorisé après une promotion ou un changement de coefficient expose l’entreprise à un rappel de salaire, potentiellement sur plusieurs années.

Conseil pratique : mentionnez le volume d’heures mensuel directement sur la ligne de salaire de base pour matérialiser le respect de la durée contractuelle et faciliter les contrôles URSSAF.

SMIC et minima conventionnels

Le salaire minimum interprofessionnel de croissance (SMIC) est le seuil légal de rémunération horaire endessous duquel aucun salarié ne peut être rémunéré, quel que soit le secteur ou le statut. Fixé par décret, il est revalorisé selon les mécanismes prévus par le Code du travail. Les minima conventionnels désignent les planchers définis par les conventions collectives de branche pour chaque coefficient ouniveau de classification. Ils s’appliquent à la place du SMIC lorsqu’ils lui sont supérieurs.

À retenir : l’employeur est tenu de respecter le plus élevé des deux seuils : SMIC ou minima conventionnel du poste. Un salaire inférieur à l’un ou l’autre expose l’entreprise à un rappel de salaire et à d’éventuelles conséquences de conformité sociale.

Point de vigilance : les minima conventionnels sont révisés par accord de branche, parfois plusieurs foispar an. Un défaut de veille peut générer des sous-rémunérations involontaires, difficiles à détecter sans contrôle systématique de la grille de salaires.

Conseil pratique : paramétrez une alerte dans votre outil de veille sociale à chaque publication d’un avenant de branche. Dans mySilae, la mise à jour des minima conventionnels est intégrée automatiquement à chaque évolution de la convention collective applicable.

Temps partiel

Contrat de travail dont la durée hebdomadaire, mensuelle ou annuelle est inférieure à la durée légale ouconventionnelle applicable dans l’entreprise. Il doit être formalisé par écrit et mentionner la durée exacte, la répartition des horaires et les conditions de modification. Sur le bulletin, il impacte directement le salaire de base (proratisé selon le ratio temps partiel / temps plein), le Plafond de la Sécurité sociale et l’ensemble des assiettes de cotisation.

À retenir : la durée minimale légale est en principe de 24 heures par semaine, sous réserve des cas de dérogation prévus par la loi, la convention collective ou la demande expresse du salarié dans les conditions applicables.

Point de vigilance : le PSS doit être proratisé au temps de travail effectif lorsque les règles applicables l’exigent. Un PSS appliqué en totalité sur un temps partiel fausse le calcul des cotisations plafonnées et des tranches de retraite complémentaire.

Conseil pratique : mentionnez systématiquement le coefficient de temps partiel (ex : 80 %) sur la ligne de salaire de base pour permettre un contrôle immédiat de la cohérence entre la durée contractuelle et le montant versé.

Cotisations et prélèvements

Assiette de cotisation

Base financière sur laquelle s’appliquent les taux des prélèvements sociaux et fiscaux. Sa composition dépend de la nature du risque couvert et des règles des organismes collecteurs. Elle nécessite d’isoler les éléments de rémunération entrant dans le champ des contributions de ceux qui en sont légalementexclus, comme les remboursements de frais professionnels.

À retenir : l’assiette s’écarte fréquemment du salaire brut global en raison des tranches de calcul liéesaux plafonds de la Sécurité sociale, qui segmentent les taux selon les niveaux de rémunération.

Point de vigilance : une mauvaise interprétation des textes peut amener à intégrer des élémentsexonérés ou à exclure des primes soumises à cotisations. Ces anomalies répétées faussent les DSN transmises chaque mois.

Conseil pratique : réalisez un audit trimestriel des paramétrages de votre logiciel pour vérifier l’adéquation des formules de calcul avec les dernières évolutions du code de la Sécurité sociale.

Abattement

Réduction forfaitaire ou proportionnelle appliquée pour minorer une base de calcul brute avant l’application d’un taux réglementaire ou fiscal. Dans la paie, il intervient notamment lors de la détermination de l’assiette de la CSG et de la CRDS, ou dans le cadre de la déduction forfaitairespécifique (DFS) propre à certains secteurs.

À retenir : l’abattement modifie la base de calcul sans altérer le taux légal de la cotisation. La somme soumise aux prélèvements est ainsi inférieure au salaire brut affiché en haut du bulletin.

Point de vigilance : les réformes législatives encadrent strictement l’usage de ces réductions, la DFS a été supprimée progressivement dans plusieurs branches. Un suivi rigoureux prévient une minoration indue des assiettes, qui exposerait l’entreprise à un redressement.

Conseil pratique : recueillez l’accord écrit et explicite du salarié lorsque la réglementation ou les accords applicables le prévoient avant toute modification de la base de calcul.

Cotisations patronales

Contributions financières qui incombent exclusivement à l’employeur et s’ajoutent au salaire brut versé au salarié. Calculées par application de taux réglementaires sur les bases définies, elles financent les régimes collectifs de protection sociale et diverses contributions liées à la masse salariale, selon leur nature.

À retenir : les cotisations patronales ne réduisent pas le montant perçu par le salarié, mais déterminent le coût global d’un poste pour l’entreprise. C’est un indicateur de performance économique essentiel.

Point de vigilance : les allègements généraux de charges assis sur les bas salaires reposent sur des calculs annualisés ou régularisés. Une modification du temps de travail ou le versement d’une prime exceptionnelle impacte la réduction et nécessite une régularisation rigoureuse.

Conseil pratique : exploitez les données des bilans sociaux annuels pour illustrer à la direction le montant réel de l’effort consenti par l’entreprise au-delà du salaire direct.

Cotisations salariales

Charges sociales obligatoires prélevées sur la rémunération brute du salarié pour le compte des organismes de Sécurité sociale et de retraite complémentaire. Elles matérialisent sa participation au financement de sa propre couverture sociale et lui ouvrent des droits directs en matière de retraite, de prise en charge des dépenses de santé et, selon les contributions concernées, de protection contre les risques sociaux applicables.

À retenir : l’employeur opère la retenue lors de chaque cycle de paie et assume la responsabilité légaledu précompte et du reversement aux entités de recouvrement.

Point de vigilance : les taux légaux font l’objet d’ajustements en cours d’année civile. Un défaut d’actualisation des paramètres entraîne une distorsion entre le net affiché et les obligations déclaratives.

Conseil pratique : anticipez la communication interne avant l’application de nouvelles grilles de taux pour expliquer de façon transparente toute modification du net à rémunération brute équivalente.

CSG / CRDS

La contribution sociale généralisée (CSG) et la contribution au remboursement de la dette sociale (CRDS) sont des prélèvements obligatoires d’intérêt public. Contrairement aux cotisations classiques, elles ne confèrent pas de droits directs à des prestations, mais participent au financement global de la protection sociale et à l’apurement des déficits publics. Leur assiette large englobe les revenus d’activité et de remplacement.

À retenir : la base de calcul s’établit sur une fraction majoritaire du revenu soumis, selon les règleslégales applicables, et peux inclure certaines contributions patronales de prévoyance ou de complémentaire santé obligatoire dans les cas prévus.

Point de vigilance : une partie de la CSG est déductible du revenu imposable, l’autre ne l’est pas. Cette répartition influe sur le net fiscal et demande une vigilance particulière lors des contrôles.

Conseil pratique : vérifiez que votre outil applique correctement les règles d’assiette et d’abattementforfaitaire pour frais professionnels sur cette base spécifique, dans le respect des limites légales.

Plafond de la Sécurité sociale (PSS)

Valeur financière réglementaire fixée annuellement par décret. Il sert de curseur de référence pour déterminer l’assiette de certaines cotisations et plafonner les prestations servies par la Sécurité sociale selon les règles applicables à chaque dispositif. Il permet également de segmenter les rémunérations entranches pour moduler les taux selon les niveaux de salaire.

À retenir : le PSS doit faire l’objet d’une proratisation en cas d’absence non rémunérée, de temps partiel ou d’arrivée / départ en cours de mois, lorsque les règles de calcul applicables l’exigent.

Point de vigilance : un PSS appliqué sans proratisation sur un temps partiel ou une entrée en cours de mois génère des anomalies de cotisations plafonnées et des erreurs sur les points de retraitecomplémentaire.

Conseil pratique : paramétrez avec rigueur les règles de régularisation progressive dans votre logiciel pour lisser les franchissements de tranches liés au versement de primes exceptionnelles en cours d’année.

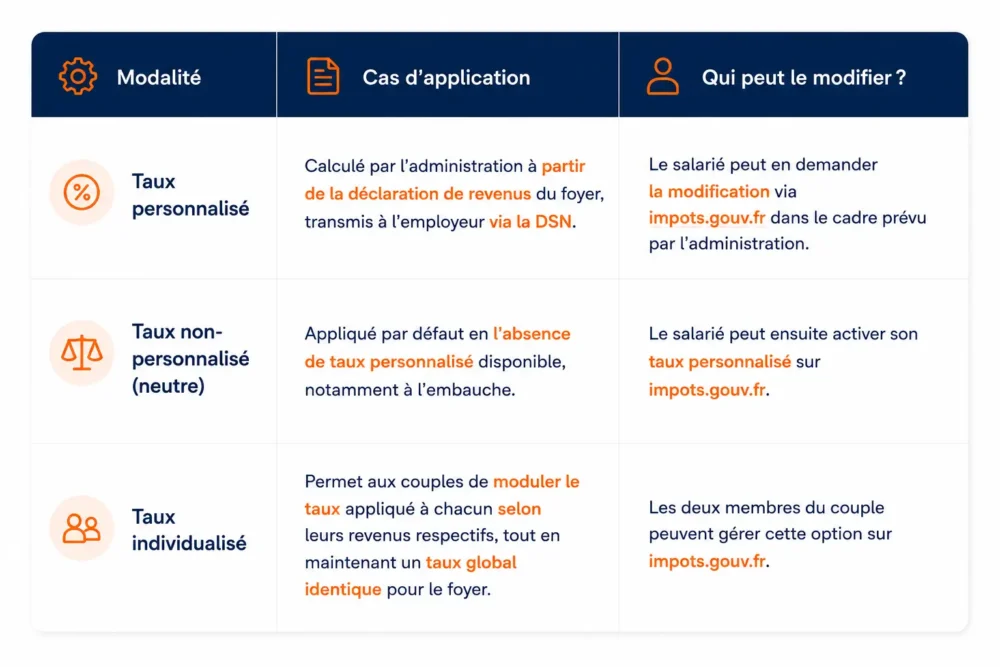

Prélèvement à la source (PAS)

Mécanisme par lequel l’impôt sur le revenu est retenu directement lors du versement de la rémunérationmensuelle. L’entreprise endosse le rôle de collecteur d’impôt pour le compte de la Direction générale des Finances publiques, en appliquant le taux transmis automatiquement par l’administration via les flux DSN. Ce taux peut prendre trois formes : personnalisé, non-personnalisé (neutre) ou individualisé.

À retenir : l’employeur est un tiers collecteur : il applique le taux transmis par l’administration sans enconnaître la situation fiscale sous-jacente. Il ne peut ni le modifier de sa propre initiative, ni se substituerà l’administration fiscale.

Point de vigilance : un taux non-personnalisé trop bas expose le salarié à une régularisation en fin d’année. À l’inverse, un taux trop élevé génère un trop-prélevé remboursé par l’administration, mais créeune tension de trésorerie mensuelle.

Conseil pratique : lors de chaque embauche, informez le collaborateur de l’application par défaut du taux non-personnalisé et orientez-le vers impots.gouv.fr pour activer son taux personnalisé.

Net, fiscalité et retenues

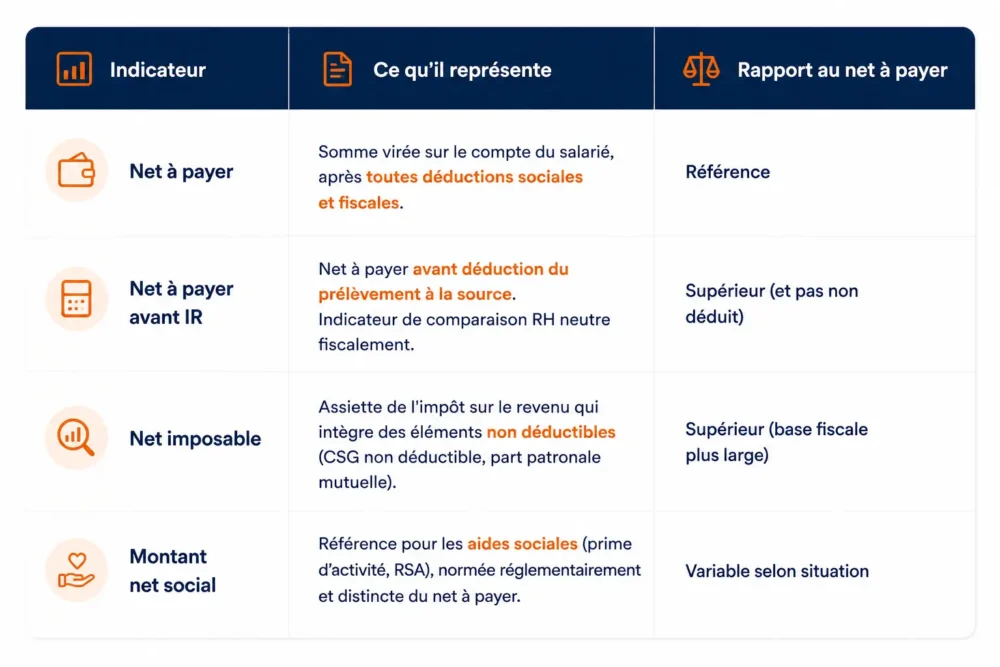

Net à payer

Valeur pécuniaire finale versée sur le compte bancaire du salarié à l’échéance du mois. Elle représente la rémunération après liquidation de l’ensemble des obligations sociales, des prélèvements fiscaux et des éventuelles régularisations d’éléments variables. Elle peut intégrer des opérations non soumises à cotisations, comme le remboursement partiel de titres de transport ou de frais professionnels, ou la retenue d’un acompte antérieur.

À retenir : le montant inscrit sur la ligne doit correspondre exactement aux fonds virés. Une distorsionentre le bulletin et l’ordre de virement génère des erreurs de rapprochement de trésorerie complexes à résoudre.

Point de vigilance : lors des fins de contrat, le calcul du net à payer est particulièrement sensible (cumuldes indemnités, régularisations, retenues). Une erreur ici peut entraîner un litige prud’homal.

Conseil pratique : mettez en place une double validation humaine sur les bulletins de sortie avant l’émission du virement bancaire définitif.

Net à payer avant impôt sur le revenu

Montant intermédiaire correspondant à la rémunération due après déduction des cotisations sociales, mais avant l’impact du prélèvement fiscal. Il permet d’isoler la dimension sociale de la dimension fiscale de la rémunération et sert de pivot de transition dans l’architecture contemporaine du bulletin.

À retenir : cette ligne offre une lisibilité sur ce que le salarié percevrait en l’absence de prélèvement à la source. C’est aussi un indicateur stable pour mesurer l’évolution de la rémunération brute-nette enfaisant abstraction des situations fiscales individuelles.

Point de vigilance : certains salariés confondent cette ligne avec le montant effectivement versé sur leurcompte. Anticipez cette question lors de la remise des bulletins, notamment pour les nouvellesembauches.

Conseil pratique : utilisez cet indicateur pour vos analyses RH comparatives entre collaborateurs, car il neutralise l’effet de la situation fiscale personnelle de chacun.

Net imposable

Part de la rémunération soumise au barème de l’impôt sur le revenu. Elle constitue la référence utiliséepar l’administration pour appliquer la retenue mensuelle au titre du prélèvement à la source. Le calculintègre le salaire net de base réajusté selon des règles fiscales strictes.

À retenir : le net imposable est supérieur au net à payer, car la législation impose d’y réintégrer la part non déductible de la CSG et de la CRDS, ainsi que la part patronale de la complémentaire santé obligatoire.

Point de vigilance : une erreur dans l’intégration des éléments non déductibles fausse l’assiette du prélèvement à la source et génère un calcul d’impôt erroné, régularisé ultérieurement au détriment du salarié.

Conseil pratique : encouragez vos salariés à rapprocher le cumul annuel du net imposable figurant sur le bulletin de décembre avec les données préremplies de leur déclaration fiscale.

Montant net social

Indicateur obligatoire sur le bulletin depuis juillet 2023, servant de référence unique pour les bénéficiairesde prestations sociales (prime d’activité, RSA…). Il représente les revenus d’activité nets de l’ensembledes prélèvements sociaux obligatoires, hors éléments facultatifs (avances, remboursements de frais, titres-restaurant).

À retenir : le montant net social est distinct du net à payer. Il suit des règles de calcul strictement normées et doit être transmis avec précision dans la DSN. Toute approximation peut affecter les droits aux aides sociales du salarié.

Point de vigilance : la formule réglementaire intègre certaines parts patronales de prévoyance et enexclut d’autres. Une anomalie de paramétrage peut modifier l’accès du salarié à ses droits ou générer des indus de prestations.

Conseil pratique : vérifiez la concordance de cette valeur avec les données transmises lors de vosdéclarations DSN mensuelles. Dans mySilae, le net social est automatiquement calculé et intégré au flux déclaratif.

Saisie sur salaire

Procédure d’exécution légale permettant à un tiers créancier d’obtenir le recouvrement forcé d’une detteen opérant une retenue directe sur la rémunération. Initiée par un acte d’huissier ou une notification administrative, elle contraint l’employeur à retenir une fraction du salaire pour la reverser à l’organisme ouau service compétent.

À retenir : l’entreprise est tenue de donner suite à l’injonction légale sous peine de voir sa propre responsabilité financière engagée. Elle doit exécuter la mesure dans les formes et les délais requis.

Point de vigilance : la retenue ne peut s’exercer sur l’intégralité du salaire. Un barème légal fixe la quotitésaisissable selon les revenus et les charges de famille du salarié, tout en garantissant qu’une sommeminimale équivalente au RSA reste à sa disposition.

Conseil pratique : utilisez les simulateurs officiels de l’administration pour calculer la quotité saisissable exacte et écarter tout risque de contestation ou d’erreur de retenue.

Cadre et obligations

Bulletin de paie simplifié

Mise en forme réglementaire du bulletin de paie, issue du décret du 25 février 2016, généralisée à toutesles entreprises en 2018. Le modèle réduit le nombre de lignes en regroupant les cotisations par grandesthématiques (santé, retraite, chômage, accidents du travail, famille…) pour en faciliter la lecture par le salarié.

À retenir : le regroupement des lignes simplifie la lisibilité pour le salarié, mais ne modifie pas les calculssous-jacents. Le gestionnaire doit conserver un accès au détail analytique pour ses contrôlescomptables internes.

Point de vigilance : le décret de référence (n°2016-190) utilise le terme « simplifié ». Le terme « clarifié », parfois employé, n’est pas celui du texte réglementaire et peut prêter à confusion.

Conseil pratique : concevez une fiche pédagogique à destination des nouveaux collaborateurs lors de leur intégration pour commenter la structure du bulletin et anticiper les questions récurrentes sur les regroupements de lignes.

Indemnité de fin de contrat

Compensation financière due au salarié à l’issue d’un contrat à durée déterminée ou d’une mission d’intérim, communément appelée prime de précarité. Elle vise à contrebalancer l’absence de garantie de stabilité inhérente aux contrats temporaires. Son montant légal est fixé à 10 % de la rémunération brute totale perçue durant l’exécution du contrat. Son versement intervient sur le dernier bulletin.

À retenir : le taux de 10 % est un plancher légal. Certaines conventions collectives peuvent prévoir des dispositions plus favorables. Vérifiez toujours la convention applicable avant de calculer l’indemnité.

Point de vigilance : le code du travail énumère des cas d’exclusion précis : les contrats saisonniers, les contrats d’usage, les contrats d’apprentissage et de professionnalisation, ainsi que le refus par le salariéd’un CDI proposé à l’issue du contrat. Une erreur de qualification peut exposer l’entreprise à un contentieux.

Conseil pratique : provisionnez mensuellement les charges dans vos projections budgétaires pour lisser l’impact financier des départs sur la trésorerie.

La paie est complexe. Votre logiciel ne devrait pas l’être

Assiettes, abattements, plafonds, taux PAS… Maîtriser le bulletin de paie demande une mise à jour permanente. mySilae Paie traduit chaque évolution réglementaire en paramétrage automatique, pour que vous puissiez vous concentrer sur ce qui compte vraiment.