Suggestions de recherche

Quelle est la durée légale de conservation de chaque document ?

En France, le délai d’archivage des documents pour les entreprises est réglementé et s’appuie sur la durée de prescription judiciaire. Il est primordial de respecter des durées légales de conservation.

Les règles d’archivage sont fixées soit par la loi, soit par les délais de prescription au-delà desquels des contrôles ne peuvent plus avoir lieu. De plus, la durée légale de conservation est variable selon la nature du document et du cadre juridique (fiscal, administratif, commercial,.).

Combien de temps faut-il conserver les documents ? Que faire du document archivé à la fin de la période de conservation ? Doivent-ils être détruits, triés ou conservés définitivement ? Autant de questions auxquelles les réglementations françaises en vigueur apportent des éléments de réponse.

Quelles sont les réglementations en vigueur ?

L’archivage des documents est encadré par de nombreux textes provenant du code du patrimoine, de la Commission d’Accès aux Documents Administratifs (CADA), de la Commission Nationale de l’Informatique et des libertés (CNIL), du code civil, du code général des impôts, etc.

Ces textes font apparaître la notion de Durée d’Utilité Administrative (DUA), c’est-à-dire la durée durant laquelle les documents archivés doivent être conservés pour permettre leur consultation et utilisation dans le cadre d’une action y compris judiciaire et ne devraient en aucun cas être supprimés sous peine de ne pas pouvoir ester en justice. Pendant toute la durée du DUA, les documents sont alors conservés tout en gardant leurs valeurs juridiques natives (original, copies,.).

Par ailleurs, l’article 1366 du code civil a introduit en mars 2000, la notion d’original électronique, précisant, que l’original numérique a la même valeur qu’un original papier. Si la personne morale ou physique dont le document émane doit pouvoir être identifiée, il est précisé que le document électronique doit être établi et conservé dans des conditions permettant de garantir son intégrité. Une solution de conservation de vos originaux électroniques reposant sur un composant coffre-fort numérique (CCFN) ou un système d’archivage électronique (SAE) vous permettra d’y répondre.

Dématérialisation des échanges et conservation probatoire sont inéluctables

Depuis, de nombreux textes ont introduit les documents sous forme numérique et la capacité d’apporter des preuves en reposant sur ces derniers, sous réserve du respect des exigences associées (délai de conservation, intégrité, traçabilité…), rendant inéluctable la dématérialisation des échanges mais aussi la conservation électronique sécurisée et à vocation probatoire des documents liés.

A ce titre en 2016, le législateur va un cran plus loin, car jusqu’ici seuls les documents nativement électroniques étaient concernés. Par le décret n° 2016-1673 du 5 décembre 2016, “la copie numérique d’un document papier est présumée fiable, sous réserve que tous les moyens adaptés soient employés pour sa création et sa conservation” et selon l’article 1379 du code civil : « La copie fiable a la même force probante que l’original”. On parle de numérisation fidèle et de copie fiable, qui permettent ainsi sous certaines conditions de pouvoir produire en preuve la copie numérique d’un document à l’origine papier, au même titre que l’original papier. Il est à noter que pour répondre aux exigences du Décret il faudra pouvoir garantir l’archivage électronique probatoire desdites copies fiables, et que la norme NF Z42-026 sur la numérisation fidèle et copie fiable, précise même que cette conservation devra être conforme à l’une des deux normes suivantes :

- NF Z42-020 (Composant coffre-fort numérique) dont la certification est la NF203 CCFN

- NF Z42-013 (Système d’archivage électronique) dont la certification est la NF461 SAE

Ainsi, il est possible de numériser un document papier tel que les justificatifs de note de frais par exemple, et, après destruction de l’original papier, de ne conserver que la copie numérique fiable, comportant une signature ou horodatage électronique qualifié, dans un coffre-fort numérique.

Quel est l’intérêt de respecter la durée légale de conservation pour l’entreprise ?

La conservation de certains documents permet de constituer des éléments de preuve écrits en cas de contrôle ou de litige. Ils pourront ainsi être présentés au juge ou aux demandeurs (Administration fiscale, Caisses sociales…). Il est, par conséquent, primordial d’archiver les documents en respectant leur durée légale de conservation, certaines d’entre elles pouvant être différentes en fonction de l’administration (sociale, fiscale, commerce..), il sera recommandé de conserver la pièce sur la durée exigée la plus longue.

La durée de conservation est la même que les documents soient papiers et électroniques. De ce fait, le coffre-fort numérique est idéal car il assure la pérennité et l’intégrité des documents archivés soumis aux exigences légales de durée de conservation.

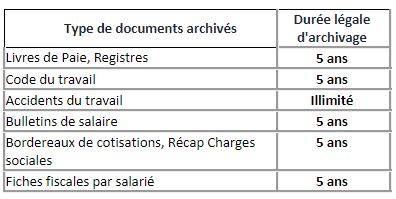

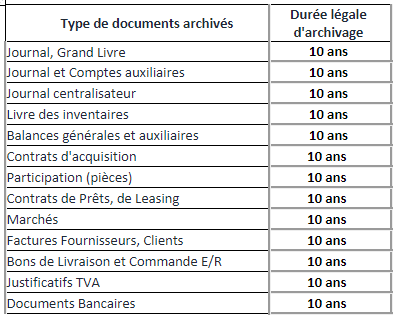

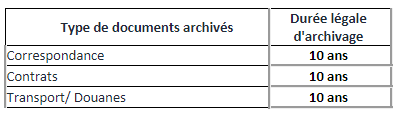

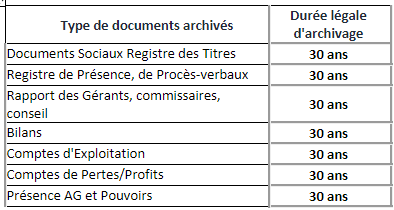

La durée de conservation légale des documents

Les durées de conservation inscrites dans les tableaux ci-après indiquent une durée minimale régie par le Code du commerce. Néanmoins, une entreprise peut décider de conserver ses documents plus longtemps si elle juge cela nécessaire.

Les durées de conservation inscrites dans les tableaux ci-après indiquent une durée minimale régie par le Code du commerce. Néanmoins, une entreprise peut décider de conserver ses documents plus longtemps si elle juge cela nécessaire.

Les durées de conservation inscrites dans les tableaux ci-après indiquent une durée minimale régie par le Code du commerce. Néanmoins, une entreprise peut décider de conserver ses documents plus longtemps si elle juge cela nécessaire.

Les durées de conservation inscrites dans les tableaux ci-après indiquent une durée minimale régie par le Code du commerce. Néanmoins, une entreprise peut décider de conserver ses documents plus longtemps si elle juge cela nécessaire.

Les durées de conservation inscrites dans les tableaux ci-après indiquent une durée minimale régie par le Code du commerce. Néanmoins, une entreprise peut décider de conserver ses documents plus longtemps si elle juge cela nécessaire.

Les durées de conservation inscrites dans les tableaux ci-après indiquent une durée minimale régie par le Code du commerce. Néanmoins, une entreprise peut décider de conserver ses documents plus longtemps si elle juge cela nécessaire.

Les durées de conservation inscrites dans les tableaux ci-après indiquent une durée minimale régie par le Code du commerce. Néanmoins, une entreprise peut décider de conserver ses documents plus longtemps si elle juge cela nécessaire.

Les durées de conservation inscrites dans les tableaux ci-après indiquent une durée minimale régie par le Code du commerce. Néanmoins, une entreprise peut décider de conserver ses documents plus longtemps si elle juge cela nécessaire.

Les sanctions en cas de non-conservation des documents

Une entreprise a l’obligation d’archiver ses documents selon les normes et réglementations en vigueur. Un document perdu ou détruit avant sa date d’échéance peut entraîner des effets préjudiciables.

La non-conservation des documents n’entraine pas de sanction spécifique. Néanmoins, des sanctions financières sont prévues selon les circonstances et le type de documents non-conservés. À titre d’exemple, d’un point de vue fiscal, selon l’article 1734 du Code général des impôts, une entreprise encourt une amende pouvant aller de 5 000 à 10 000 € en cas d’absence de tenue ou de destruction avant les délais prescrits des documents demandés par l’administration.